En France, le paysage des assurances connaît des mutations profondes, oscillant entre l’assurance sociale et l’assurance privée. Historiquement, la Sécurité Sociale a constitué le socle de protection des citoyens, destinée à couvrir les risques liés à la santé, la famille et la vieillesse. Cependant, face à l’évolution de la société et aux nouveaux besoins, l’assurance privée a su s’imposer en complément, offrant des services et couvertures souvent plus étendus et personnalisés. Les mutuelles et l’assurance complémentaire deviennent ainsi essentielles pour couvrir les dépenses non prises en charge par le régime général. Aujourd’hui, comment équilibrer l’universalité du système social avec la flexibilité offerte par le secteur privé ?

Évolution de l’assurance sociale en France

La Sécurité Sociale, créée en 1945, s’est progressivement adaptée aux changements démographiques et économiques. Initialement conçue pour garantir un accès universel aux soins, elle englobe aujourd’hui les retraites, la famille et la maladie grâce à l’Assurance Maladie Obligatoire (AMO). Cependant, les défis restent nombreux : vieillissement de la population, déficit récurrent du financement, et nécessité d’une réforme structurelle. L’Union Européenne joue également un rôle dans la régulation et l’harmonisation des dispositifs sociaux.

Les réformes majeures du système social

Aujourd’hui, l’évolution de l’assurance sociale s’articule autour de trois grandes réformes :

- 🔸 La couverture universelle : introduction d’initiatives comme la Couverture Maladie Universelle (CMU) pour garantir l’accès aux soins à tous.

- 🔸 Régulations financières : efforts pour contenir les dépenses en santé publique tout en assurant des soins de qualité.

- 🔸 Inclusions numériques : développement de plateformes en ligne pour simplifier les démarches des citoyens.

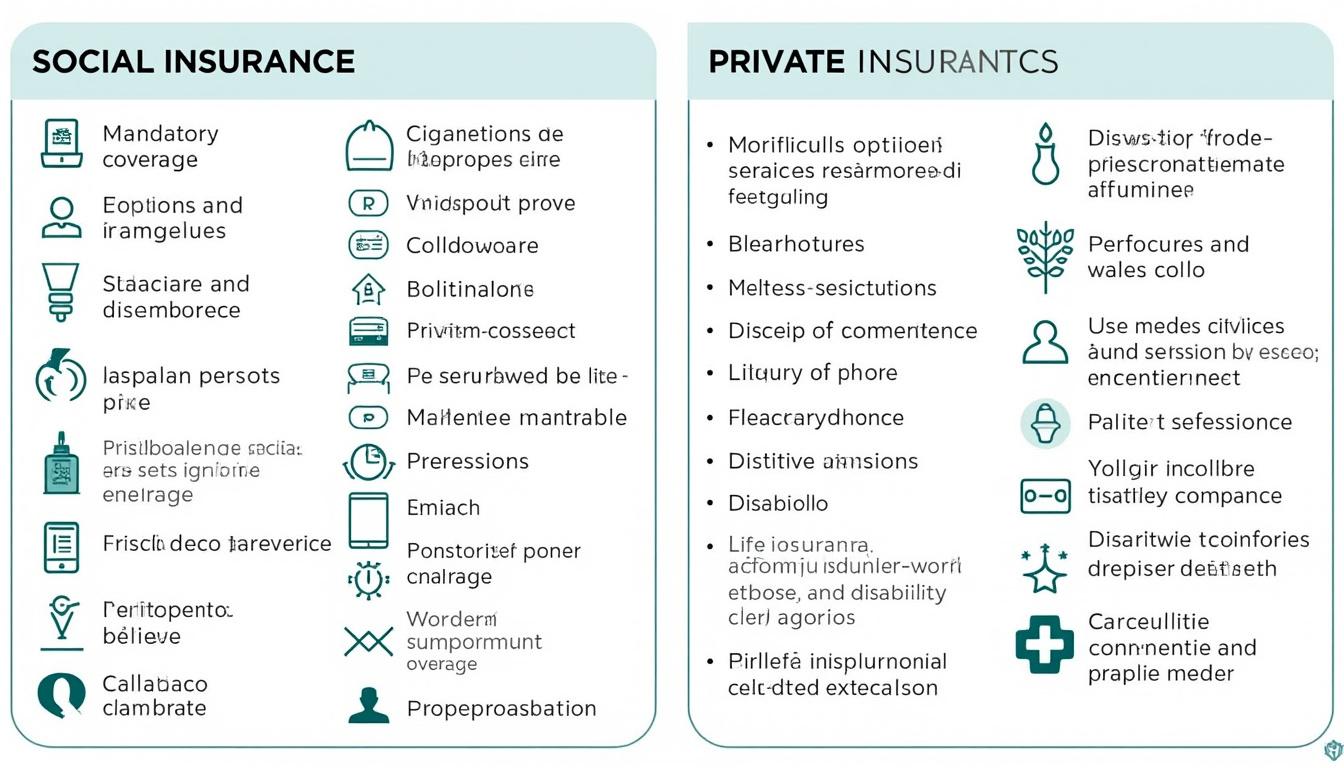

Les atouts et limites de l’assurance privée

L’assurance privée en France offre aux assurés des options variées grâce à des assureurs privés et courtiers en assurance. Les contrats incluent souvent des garanties personnalisées, allant au-delà des prestations de base de la Sécurité Sociale. Cependant, choisir le bon contrat peut être complexe en raison de la diversité de l’offre et des différences tarifaires importantes.

Les tendances actuelles du marché privé

Les récentes tendances de l’assurance privée montrent :

- 📈 L’augmentation des assurances santé privées qui offrent des garanties et remboursements complémentaires.

- 📊 Le développement de l’assurance vie avec des produits d’épargne attractifs.

- 💡 L’innovation avec des formules adaptées aux nouveaux modes de vie, comme les assurances temporaires ou à la demande.

Comparaison chiffrée : sécurité sociale vs assurance privée

| Critère | Sécurité Sociale | Assurance Privée |

|---|---|---|

| Couverture | Universelle, limitée | Personnalisée, étendue |

| Flexibilité | Standardisée | Adaptative |

| Coût | Contributions basées sur le revenu | Primes variables |

Perspectives futures pour le système français

En 2025, l’enjeu majeur pour le système français est d’intégrer innovation et solidarité. D’une part, l’État cherche à préserver un haut niveau de protection sociale, d’autre part, encourager une mutualité française dynamique semble essentiel pour répondre aux attentes croissantes des assurés. L’équilibre entre ces deux systèmes repose sur une collaboration entre le secteur public et privé, tout en veillant à ce que chaque citoyen ait accès à des soins de qualité, peu importe ses moyens.

Conclusion : Trouver l’équilibre parfait

Pour les Français, choisir entre assurance sociale et privée est souvent une question d’équilibre entre coût et couverture. Alors que le système évolue, n’oublions pas les solutions intermédiaires comme les mutuelles qui jouent un rôle crucial en complément des services d’assurance traditionnelle. Pour mieux choisir votre option d’assurance, utilisez des outils de comparaisons. Trouvez une assurance près de chez vous.

FAQ

Comparaison des coûts entre la Sécurité Sociale et l’assurance privée ?

La Sécurité Sociale prélève des contributions selon le revenu, tandis que les assurances privées proposent des primes basées sur le niveau de couverture choisi.

Comment choisir entre une mutuelle et une assurance complémentaire ?

Votre choix dépend de vos besoins spécifiques en matière de santé et de votre budget. Une mutuelle peut offrir des services complémentaires souvent plus personnalisés.

Quels sont les avantages d’une assurance maladie privée ?

Elle offre souvent une couverture plus large et des remboursements plus rapides que la Sécurité Sociale, avec des options adaptables selon les besoins.